[ad_1]

मुंबई: गैर-बैंक वित्त कंपनियों को उधार देने पर इसके कर्ब के एक प्रमुख रोलबैक में, भारतीय रिजर्व बैंक मंगलवार को बैंक क्रेडिट के लिए जोखिम भार कम कर दिया एनबीएफसी और माइक्रोफाइनेंस ऋण।

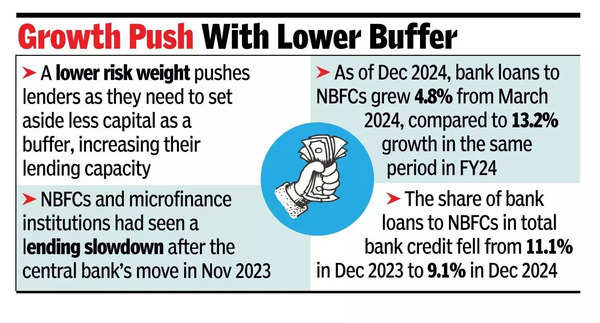

कम जोखिम वाले वजन उधारदाताओं को प्रोत्साहित करते हैं क्योंकि उन्हें अब एक बफर के रूप में कम पूंजी स्थापित करने की आवश्यकता है, जिससे उनकी वृद्धि हुई उधार क्षमता। नवंबर 2023 में, आरबीआई ने व्यक्तिगत ऋण सहित उपभोक्ता क्रेडिट एक्सपोज़र के लिए जोखिम भार उठाया था, जिसमें व्यक्तिगत ऋण भी 25 प्रतिशत अंक 125%हो गए थे। NBFCs के लिए, जोखिम भार को भी एक्सपोज़र के लिए 25 प्रतिशत अंक बढ़ाया गया था जहां मौजूदा जोखिम वजन 100%से नीचे था।

इस सेगमेंट में संभावित जोखिमों को कम करने के उद्देश्य से वृद्धि, क्योंकि यह समग्र क्रेडिट वृद्धि की तुलना में तेजी से बढ़ रही थी। रोलबैक आता है क्योंकि NBFCs को बैंक उधार देना काफी धीमा हो गया है। दिसंबर 2024 तक, बैंक के ऋण FY24 में इसी अवधि में 13.2% की वृद्धि की तुलना में, मार्च 2024 से NBFCS में 4.8% की वृद्धि हुई। NBFCS और माइक्रोफाइनेंस संस्थानों ने नवंबर 2023 में सेंट्रल बैंक के कदम के बाद उधार की मंदी देखी थी।

आरबीआई ने एक परिपत्र में कहा, “कुल बैंक क्रेडिट में एनबीएफसी के लिए बैंक ऋण का हिस्सा दिसंबर 2023 में 11.1% से गिरकर दिसंबर 2024 में 9.1% हो गया।” एक समीक्षा पर, इस तरह के एक्सपोज़र पर लागू जोखिम भार को बहाल करने का निर्णय लिया गया है। ” । यह भी स्पष्ट किया कि उपभोक्ता क्रेडिट के रूप में वर्गीकृत माइक्रोफाइनेंस ऋण पहले निर्धारित उच्च दर के बजाय 100% जोखिम वजन के अधीन होगा।

माइक्रोफाइनेंस ऋण जो उपभोक्ता क्रेडिट के अंतर्गत नहीं आते हैं, लेकिन कुछ मानदंडों को पूरा करते हैं, यदि बैंकों के पास उचित नीतियां और प्रक्रियाएं हैं, तो नियामक खुदरा पोर्टफोलियो के तहत शामिल किया जा सकता है। आरबीआई ने कहा कि क्षेत्रीय ग्रामीण बैंकों और स्थानीय क्षेत्र के बैंकों द्वारा विस्तारित ऋण 100%के जोखिम के वजन को आकर्षित करेंगे।

Q3 FY24 के लिए MFIN डेटा के अनुसार, माइक्रोफाइनेंस पोर्टफोलियो में साल-दर-साल घटकर 3.9 लाख करोड़ रुपये हो गए। “बेहतर रेटेड एनबीएफसी के लिए कम जोखिम वाले वजन की बहाली में सुधार होगा ऋण प्रवाह बैंकों से लेकर एनबीएफसी तक और उनके पूंजी अनुपात को लाभान्वित करें। NBFCs में बेहतर क्रेडिट प्रवाह के साथ, खुदरा खंड में समग्र क्रेडिट प्रवाह में सुधार होने की उम्मीद है, समर्थन करना आर्थिक वृद्धि। यह परिवर्तन, प्रस्तावित तरलता कवरेज अनुपात मानदंडों के स्थगित करने के साथ, वित्त वर्ष 25 की तुलना में वित्त वर्ष 26 में बैंक क्रेडिट में सुधार की उम्मीद है, “अनिल गुप्ता, वरिष्ठ वीपी और सह -समूह प्रमुख – वित्तीय क्षेत्र की रेटिंग, आईसीआरए ने कहा।

[ad_2]

Source link

Comments