[ad_1]

पिछले कुछ वर्षों में दिखाई देने वाली एक उल्लेखनीय प्रवृत्ति द्वारा निभाई गई प्रमुख भूमिका है व्यक्तिगत आयकर (गड्ढे) कुल कर संग्रह में, भारत के कर-जीडीपी अनुपात में मदद करने में मदद करते हैं। तुलना करके कॉर्पोरेट आयकर (सीआईटी) संग्रह, हालांकि बढ़ रहा है, एक धीमी गति देखी है।

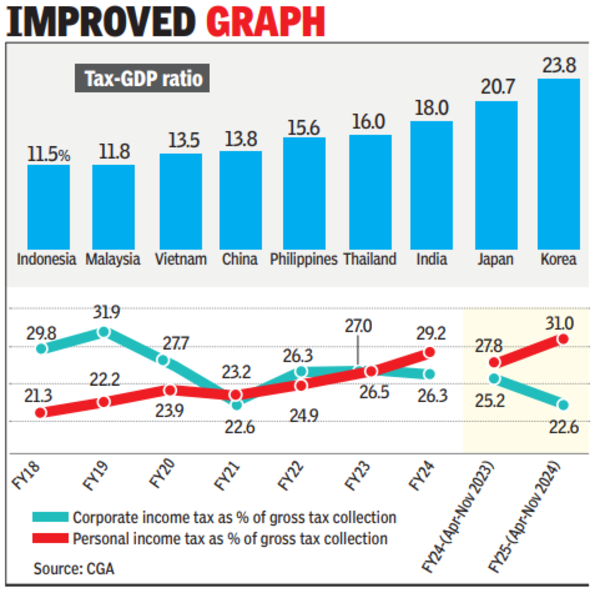

FY24 के लिए भारत का कर-जीडीपी अनुपात केंद्र के लिए 11.7% और केंद्र और राज्यों के लिए लगभग 18.5% था। FY22 में संयुक्त कर-जीडीपी अनुपात 17.7%था। बेहतर अनुपात अब अन्य एशियाई अर्थव्यवस्थाओं के कर-जीडीपी अनुपात (सामाजिक सुरक्षा योगदान के अनन्य) के साथ अनुकूल रूप से तुलना करते हैं।

कई ओईसीडी देशों में, व्यक्तिगत और कॉर्पोरेट आय पर कर अपने सार्वजनिक खर्च को वित्त करने के लिए सरकार के लिए सबसे महत्वपूर्ण राजस्व स्रोत हैं। कुछ देशों में, कुल कर संग्रह में गड्ढे का हिस्सा काफी है। उदाहरण के लिए, 2022 में, कुल कर संग्रह (एसएससी को छोड़कर) में गड्ढे की हिस्सेदारी अमेरिका में 44% और डेनमार्क में 55.8% थी। भारत में भी, केंद्र के सकल कर संग्रह में व्यक्तिगत कर संग्रह का हिस्सा वर्षों से बढ़ रहा है। उदाहरण के लिए, FY2017-18 के बाद से, सकल कर राजस्व (GTR) में गड्ढे की हिस्सेदारी FY24 में 21.3% से बढ़कर 29% से अधिक हो गई है। वर्तमान वित्त वर्ष (अप्रैल से नवंबर 2024) के लिए उपलब्ध नवीनतम डेटा केंद्र के जीटीआर संग्रह के 31% पर गड्ढे के योगदान को इंगित करता है। इसके खिलाफ, केंद्र के जीटीआर में सीआईटी का हिस्सा वित्त वर्ष 2018 में 29.8% से कम हो गया है, वित्त वर्ष 25 में 26.3% है। चालू वित्त वर्ष के पहले आठ महीनों में, जीटीआर में सीआईटी योगदान 22.6%था।

सरकार के आंकड़ों से संकेत मिलता है कि वित्त वर्ष 23 के लिए, भारत में 10.4 करोड़ करदाता थे, 10.3 करोड़ गैर-कॉर्पोरेट करदाताओं के साथ-वित्त वर्ष 18 में 23.3% की वृद्धि जब कुल 8.5 करोड़ करदाताओं में से, 8.4 करोड़ गैर-कॉर्पोरेट करदाता थे। स्पष्ट रूप से, आर्थिक विकास और परिणामी बढ़ती आय, कर नेट को चौड़ा करने और कई उपायों के माध्यम से कर रिसाव को प्लग करने पर सरकार के निर्धारित फोकस के साथ संयुक्त रूप से उच्च गड्ढे संग्रह प्राप्त की है। उच्च पूंजीगत बाजार की उपज जैसे कारक उच्च पूंजीगत लाभ कर संग्रह और व्यक्तियों के हाथों में लाभांश के कराधान के रूप में पहले कंपनियों के खिलाफ, गड्ढे के संग्रह को एक उच्च पायदान पर ले जाने में भी योगदान दिया।

वैश्विक कर के रुझानों से संकेत मिलता है कि पोस्ट कोविड, 2023 के बाद से, GOVTS कॉर्पोरेट कर की दर में कटौती के खिलाफ आगे बढ़ रहे हैं और अधिकांश कर प्रकारों में आधार व्यापक पहल पर ध्यान केंद्रित कर रहे हैं। औसत OECD कॉर्पोरेट कर की दर पिछले पांच वर्षों में अपेक्षाकृत स्थिर रही है, दर 2019 में 21.7% से बढ़कर 2024 में 21.1% तक बढ़ रही है। यहां तक कि पिट सुधारों का उद्देश्य अतिरिक्त राजस्व उत्पन्न करना है, कर प्रणाली के भीतर इक्विटी बढ़ाना और कम समर्थन करना है और मध्य-आय वाले घर। इस प्रवृत्ति को ध्यान में रखते हुए, भारत के पिछले कुछ बजटों में कर प्रस्तावों के आधार पर कर दरों में स्थिरता, कानून में सरलीकरण और आधार को चौड़ा करने के लिए स्मार्ट प्रशासन।

भारत की प्रभावी कॉर्पोरेट कर दर 25% (बिना किसी प्रोत्साहन के) ने अपनी कर प्रतिस्पर्धा में सुधार करने में मदद की है। मध्यम दरें निजी निवेश और रोजगार सृजन को भी प्रोत्साहित करती हैं।

सरकार का अपना विश्लेषण बताता है कि वित्त वर्ष 22 में, अधिनियम की धारा 115BAA (22% दर) के तहत कर की जा रही कुल आय ने वित्त वर्ष 21 में एक ही खंड के तहत कर की जा रही आय पर 29.77% की वृद्धि देखी। इसके अलावा, अधिनियम की धारा 115BAB (15% दर) के तहत कर की गई कुल आय ने वित्त वर्ष 21 में धारा 115BAB के तहत कर की जा रही आय पर 206.5% की वृद्धि देखी, इस प्रकार नए रियायती कर शासन को बढ़ते हुए अपनाने को बाहर लाया। जबकि सीआईटी राजस्व में गिरावट एक चिंता का विषय है, GOVT नई घरेलू विनिर्माण कंपनियों के लिए रियायती कर शासन (15% पहले) को वापस लाने पर विचार कर सकता है, जो विकसित होने वाली भू-राजनीतिक स्थिति में दीर्घकालिक लाभ को ध्यान में रखते हुए।

व्यक्तिगत आयकर दरों के मोर्चे पर, लागू अधिभार और सेस के साथ पीक टैक्स का बोझ 42.7%का उच्च स्तर है। हालांकि यह चीन (45%), डेनमार्क (56%), फ्रांस (45%), इटली (43%) और यूके (45%) जैसे देशों के साथ अनुकूल रूप से तुलना करता है, कोई भी कर बोझ नहीं बढ़ाने के लिए एक मामला है। खपत को प्रोत्साहित करने और एचएनआई के प्रवास को रोकने के हित में। इसी समय, निम्न और मध्य-आय वाले समूह के करदाता अधिक कर राहत के लायक हैं, यह देखते हुए कि भारत के गड्ढे संग्रह प्रति व्यक्ति आय के बावजूद कम हो गए हैं। टैक्स स्लैब को मुद्रास्फीति सूचकांक से जोड़ने का एक मामला भी है, जैसे कि यह करदाताओं की वास्तविक आय को बनाए रखने में मदद करता है, जिससे मुद्रास्फीति को बाद की खरीद शक्ति को मिटाने से रोका जा सकता है।

ऐसी उच्च उम्मीदें हैं कि बजट अपनी जेब में पैसा प्रदान करके छोटे करदाताओं के अनुकूल होगा। जबकि वित्त वर्ष 26 में 10.5% की अनुमानित नाममात्र जीडीपी वृद्धि से कम पर विचार करने की आवश्यकता होगी, क्योंकि वित्त वर्ष 25 में 9.7% की अनुमानित नाममात्र जीडीपी वृद्धि के मुकाबले, 1.7 पर उच्च व्यक्तिगत आयकर उछाल को इन इच्छाओं को प्रदान करने की अनुमति देनी चाहिए।

(गुप्ता नेशनल टैक्स लीडर हैं और माथुर ईवाई इंडिया में कर निदेशक हैं। विचार व्यक्तिगत हैं)

[ad_2]

Source link

Comments