[ad_1]

मुंबई: स्वास्थ्य बीमा प्रीमियम लागतों ने कुछ पॉलिसीधारकों को या तो डाउनग्रेड करने के लिए मजबूर किया है या अपने कवर से बाहर छोड़ दिया है। 10 में से 1 पॉलिसीधारक इस वित्तीय वर्ष में नवीकरण से चूक गए हैं। लगभग 10% पॉलिसीधारकों ने इस वर्ष अपने नवीकरण की लागत में 30% या उससे अधिक की वृद्धि देखी है – उनमें से केवल आधे ने पूर्ण प्रीमियम का भुगतान किया।

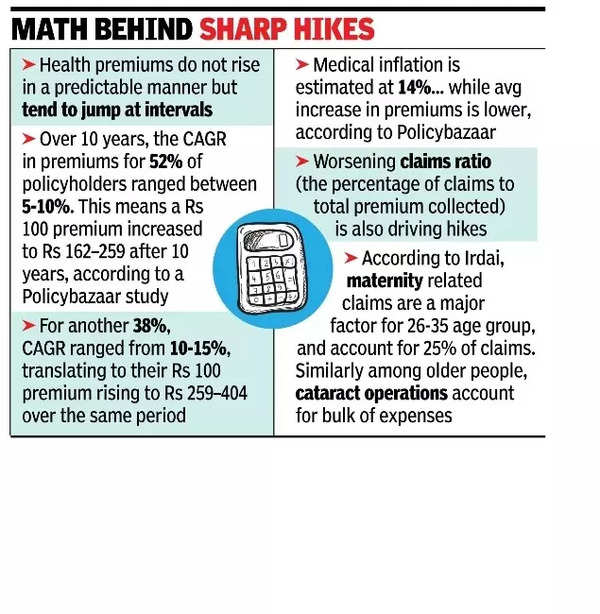

प्रीमियम क्यों बढ़ रहे हैं? बीमाकर्ताओं का कहना है कि एक बिगड़ते दावों का अनुपात (कुल प्रीमियम के दावों का प्रतिशत) हाइक के पीछे है।

पॉलिसीधारकों के एक हिस्से में तेज हाइक देखने का कारण यह है कि स्वास्थ्य प्रीमियम स्थिर, अनुमानित तरीके से नहीं बढ़ता है, लेकिन अंतराल पर कूदना पड़ता है। बीमाकर्ता आमतौर पर हर तीन साल में अपने दर शेड्यूल को समायोजित करते हैं चिकित्सा मुद्रास्फीति – उपचार की बढ़ती लागत। उम्र के साथ प्रीमियम भी बढ़ता है, बाद के वर्षों में तेज हाइक के साथ बड़े आयु वर्ग में उच्च दावों को दर्शाते हैं।

पिछले 10 वर्षों में, प्रीमियम में मिश्रित वार्षिक वृद्धि दर (सीएजीआर) 52% पॉलिसीधारकों के लिए 5-10% के बीच थी। इसका मतलब यह है कि उनमें से आधे से अधिक के लिए, 10 साल के बाद 100 रुपये का प्रीमियम बढ़कर 102-259 रुपये हो गए।

एक और 38%के लिए, प्रीमियम में सीएजीआर 10-15%से लेकर, इसी अवधि में अपने 100 रुपये का प्रीमियम बढ़कर 259-404 रुपये तक बढ़ रहा है। हालांकि, 3% पॉलिसीधारकों ने अपने प्रीमियम को 15-30% के सीएजीआर के साथ देखा।

पॉलिसीबाजर में मुख्य व्यवसाय अधिकारी जनरल इंश्योरेंस अमित छाबड़ा ने कहा, “जिन लोगों ने बहुत बड़ी कीमत में वृद्धि देखी, उनका प्रतिशत बहुत कम है। आपको यह देखना होगा कि चिकित्सा मुद्रास्फीति के संदर्भ में क्या हो रहा है, जो 14%के करीब है, जबकि प्रीमियम में औसत वृद्धि बहुत कम है।” वह कहते हैं कि 90% नवीनीकरण पिछले वर्ष से 10% सुधार है और नवीकरण अनुपात ऊपर की ओर चल रहा है।

PolicyBazaar का एक अध्ययन भारत के विकसित स्वास्थ्य बीमा बाजार में अंतर्दृष्टि प्रदान करता है, बढ़ते प्रीमियम को उजागर करता है, उपभोक्ता रणनीतियाँ लागत को कम करने के लिए, और चिकित्सा मुद्रास्फीति को बढ़ाने के लिए उद्योग की प्रतिक्रिया। जबकि कुछ पॉलिसीधारक तेज प्रीमियम हाइक का सामना करते हैं, अधिकांश नई योजना संरचनाओं और लागत-बचत उपायों के माध्यम से खर्चों का प्रबंधन करने के तरीके खोज रहे हैं।

“अगर कोई कीमत में वृद्धि होती है, और मैं उस वृद्धि को अवशोषित नहीं करना चाहता, तो एक ग्राहक के रूप में, मेरे पास थोड़ा कम संस्करण में जाने का विकल्प है, जो प्रीमियम को कम करता है। कई लोग लागत को कम करने के लिए अपनी नीतियों को नवीनीकृत करते समय कटौती के लिए भी चुनाव कर रहे हैं।” चिकित्सा मुद्रास्फीति, और नई तकनीक के उद्भव के अलावा, स्वास्थ्य बीमा में कवर के दायरे को भी चौड़ा करना है।

[ad_2]

Source link

Comments