[ad_1]

मुंबई: एक महत्वपूर्ण निर्णय में, आयकर अपीलीय न्यायाधिकरण (ITAT), मुंबई बेंच, के बीच प्रतिष्ठित वैध स्वामी (एक व्यक्ति जिसका नाम केवल एक संपत्ति की खरीद पर जोड़ा जाता है, एक पति या पत्नी या भाई कहते हैं) और ए लाभकारी स्वामी (यह वास्तव में किसके साथ है)।

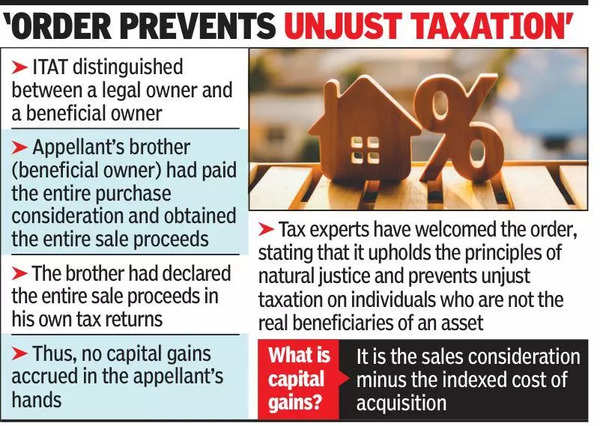

ITAT ने जोर देकर कहा कि संपत्ति के शीर्षक पर केवल एक नाम होने से जरूरी स्वामित्व प्रदान नहीं होता है यदि इसके विपरीत स्पष्ट सबूत हैं। इस प्रकार, संपत्ति की बिक्री पर, जहां आय पूरी तरह से लाभकारी मालिक के लिए प्रवाहित होती है, जिस व्यक्ति का नाम केवल जोड़ा गया है, वह पूंजीगत लाभ पर कर का भुगतान करने के लिए बाध्य नहीं है।

अक्सर, जब एक संपत्ति खरीदी जाती है, तो परिवार के किसी अन्य सदस्य का नाम 'प्रेम और स्नेह' से जोड़ा जाता है – जैसे कि जीवनसाथी को सुरक्षा की डिग्री प्रदान करना। हालांकि, इस तरह की संपत्ति की बिक्री पर, कर की मांग उसके शेयर के लिए कानूनी मालिक पर भी उठाई जाती है पूंजीगत लाभ कर। वीएन जैन के मामले में इस आईटीएटी आदेश से करदाताओं को एक समान स्थिति का सामना करना पड़ेगा।

इस मामले में, वीएन जैन ने अपने भाई के साथ संयुक्त रूप से एक संपत्ति रखी, जिसे वित्तीय वर्ष 2014-15 के दौरान 54 लाख रुपये में बेचा गया था।

आयकर (आईटी) अधिकारी ने देखा कि कोई भी पारिवारिक व्यवस्था मौजूद नहीं थी जिसके तहत जैन ने बिक्री से पहले संपत्ति के अपने अधिकार को त्याग दिया है। इस प्रकार, उन्होंने कहा कि जैन की बिक्री 27 लाख रुपये की बिक्री का हिस्सा पूंजीगत लाभ के रूप में उनके हाथों में कर योग्य होगा।

पूंजीगत लाभ अधिग्रहण की अनुक्रमित लागत को माइनस है। जब जैन ने अपील दायर की, तो अपीलीय आयुक्त ने आंशिक रूप से राहत दी कि 27 लाख रुपये की राशि से संपत्ति के अधिग्रहण की लागत की आनुपातिक हिस्सेदारी में कटौती के बाद पूंजीगत लाभ की गणना की जानी चाहिए। कैपिटल गेन टैक्स केवल शुद्ध राशि पर ही देय होगा। जैन ने तब ITAT से संपर्क किया।

टैक्स एपलेट ट्रिब्यूनल से पहले, उन्होंने कहा कि बेची गई संपत्ति मूल रूप से उनके भाई द्वारा खरीदी गई थी, जिन पर इस पर पूर्ण कब्जा और अधिकार थे। उनका नाम प्राकृतिक प्रेम और स्नेह से एक संयुक्त मालिक के रूप में जोड़ा गया था। ITAT बेंच ने सबूतों की समीक्षा की जैसे कि खरीद काम, और भाई के बैंक स्टेटमेंट। यह भी देखा गया कि भाई ने पूरी बिक्री पर विचार किया था, यह अपने आप में रिटर्न में था।

ITAT ने देखा कि जैन ने न तो संपत्ति के लिए भुगतान किया था और न ही बिक्री से कोई आय प्राप्त की थी। इस प्रकार, उस पर कोई पूंजीगत लाभ कर देयता नहीं लगाई जा सकती है।

कर विशेषज्ञों ने आईटीएटी के आदेश का स्वागत किया है, जिसमें कहा गया है कि यह प्राकृतिक न्याय के सिद्धांतों को बढ़ाता है और उन व्यक्तियों पर अन्यायपूर्ण कराधान को भी रोकता है जो किसी संपत्ति के वास्तविक लाभार्थी नहीं हैं।

[ad_2]

Source link

Comments